光刻膠是什么

在半導體生產(chǎn)制造過程中,有道核心工序叫做“光刻”,就是用光學技術把設計電路轉移到半導體器件上。光刻膠就是這工藝中的核心材料,它是光照之下發(fā)生化學反應,最終在電路上形成所需的顯影。因此,成品半導體運算速度、能耗、良率很大程度上取決于光刻膠的質量,從而影響整個半導體產(chǎn)業(yè)的發(fā)展,皇冠上的明珠當之無愧。

然而,光刻膠生產(chǎn)具有極高的行業(yè)壁壘,過往數(shù)十年里都被日美企業(yè)壟斷,自從“貿(mào)易摩擦”后,我國半導體企業(yè)時常受到卡脖子的威脅,于是高層舉全國之力花再長時間也要打破海外壟斷。國產(chǎn)光刻膠能否成功突圍?可以參照一下其他已經(jīng)成功突圍的半導體領域。

行業(yè)壁壘高

技術壁壘高:光刻膠是電子和化工的交叉領域,是技術密集型產(chǎn)業(yè)。配方技術是最為核心要件,先進企業(yè)通過調(diào)整光刻膠的配方,滿足下游半導體制造商的各種不同需求。專利技術、質量控制技術、原材料技術等一系列技術綜合能力達標才能產(chǎn)出高階光刻膠;

客戶認證壁壘:半導體制造商要求非常嚴苛,驗證周期在2年左右;一旦獲得認可,建立供應關系后就會比較穩(wěn)定,雙方的轉換成本都較高,其他企業(yè)再難進入,具有排他性;

資金壁壘:光刻膠研發(fā)和控制系統(tǒng)需要大量前期投入,在制造過程中會產(chǎn)生大量損耗;同時下游客戶的需求各異,除了品質外還需要產(chǎn)出多樣化產(chǎn)品;對進入企業(yè)有較高的資金壁壘

日美壟斷卡脖子

日美企業(yè)起步早,目前日美已經(jīng)占領全球90%的市場份額,日本JSR、東京TOK、日本信越與富士電子材料市占率加和超過70%,中國和韓國的半導體產(chǎn)業(yè)都極度仰仗日美鼻息、受制于人。2019年日本對韓國半導體產(chǎn)業(yè)進行制裁禁運,由于缺乏光刻膠,韓國三星、海力士等出現(xiàn)停產(chǎn)危機。2021年信越化學對我國廠商斷供也形成了局部停產(chǎn)沖擊。自中美貿(mào)易摩擦后,國內(nèi)開始積極布局光刻膠產(chǎn)業(yè),但目前與國際水平還有2個代差。

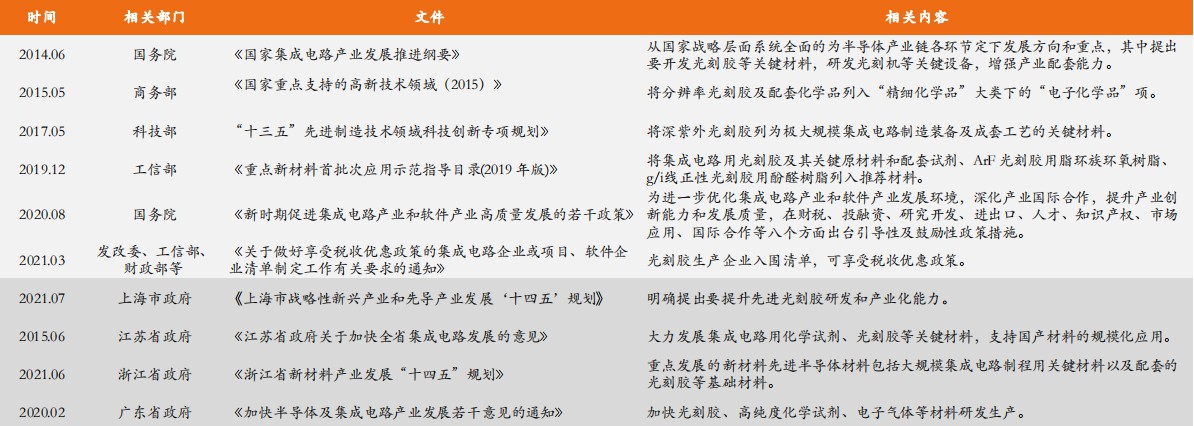

政策、資金扶持

涉及到“卡脖子”領域,從國家到地方都尤為重視,先后出臺了多項光刻膠產(chǎn)業(yè)扶持政策,旨在鼓勵整個半導體產(chǎn)業(yè)鏈的重要環(huán)節(jié),形成自主可控應對貿(mào)易摩擦,集中力量辦大事;同時國家大基金也對產(chǎn)業(yè)上的優(yōu)秀企業(yè)提供了大量資金支持。

成功能否借鑒?

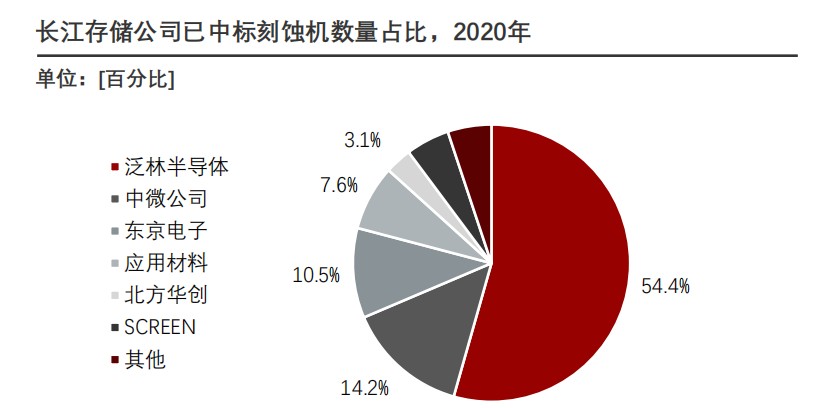

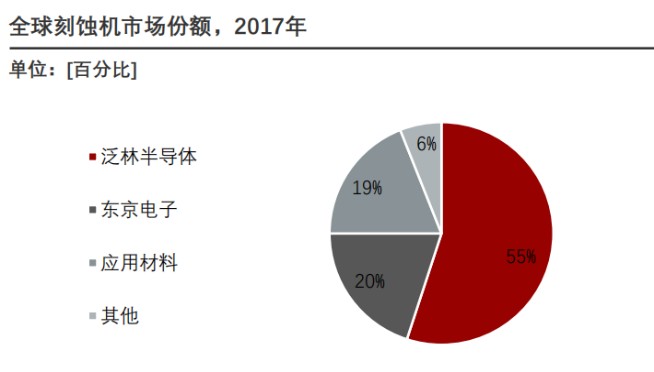

半導體的一些細分領域下已經(jīng)得到突破。在半導體刻蝕機領域里,2017年國產(chǎn)設備的銷售份額不足5%,國家大基金和產(chǎn)業(yè)基金在關鍵時刻領投中微公司,同時政策也給中微諸多扶持,尹志堯董事長不負眾望帶領公司突破重圍,2019年7月成功登陸A股科創(chuàng)板,并在2020年成為國內(nèi)晶圓廠最大的供應商,提供了長江存儲的14.2%的刻蝕設備份,成為國產(chǎn)設備之光。而國家大基金與產(chǎn)業(yè)基金作為戰(zhàn)略投資人,數(shù)年的堅守也收獲了百倍的收益。上海浦東科創(chuàng)集團作為國資委旗下優(yōu)秀的產(chǎn)業(yè)基金投資人,深耕產(chǎn)業(yè),輔助上海復旦微電子(IC設計)、安潔科技(消費電子)成功上市的同時也獲得了百倍收益。在光刻膠領域能否再度復刻成功模式,我們拭目以待。

浦東科創(chuàng)子公司位列中微公司2022十大流通股東

再度來到播種時候

產(chǎn)業(yè)投資市場經(jīng)歷了2021年末以來短暫的冬天,隨著社會融資底部回升,先知先覺的頭部基金已經(jīng)開始有所行動。紅杉資本拋掉持股16年的美團盈利超300億元,轉入半導體行業(yè),7月19日完成對車規(guī)級芯片企業(yè)芯擎科技的10億元領投。春江水暖鴨先知,春耕播種時也許已經(jīng)到來。

關鍵詞:

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息