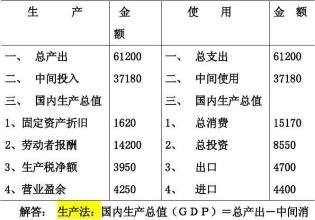

營業盈余的概念是什么?生產稅是指政府對生產單位的經營、生產和銷售活動以及在這些活動中使用某些生產要素征收的各種稅收、費用和附加費。

指報告期內企業在經營活動中收取的稅金、附加和費用扣除生產補貼后的凈額。這里的各種稅是指增值稅、營業稅、附加稅和管理費中應繳納的稅,但不包括所得稅。生產補貼是指政府對出口企業的政策性虧損補貼、價格補貼和出口退稅。

產品稅的計算公式為:凈產品稅=產品稅-生產補貼。

凈產品稅=主營業務稅金及附加+稅金及上交的各種專項費用+本年應交增值稅+排污費-補貼收入

產品稅包括:營業稅、消費稅、增值稅、專項煙酒專賣收入、進口稅、固定資產使用稅、印花稅、車船使用稅、排污費、教育費附加、公用事業費附加等。

補貼通常包括國家財政對企業的政策損失補貼等,是政府對生產單位在生產經營活動中因政策原因造成的損失給予的財政補貼。補貼被視為負稅,與生產稅相反。包括糧食系統價格補貼、政策性虧損補貼、外貿企業出口退稅收入等。

生產稅凈額計算公式是什么,營業盈余的概念是什么?營業盈余是指國內產業生產者的增加值超過一定時期內的員工報酬、固定資本消耗和凈間接稅后的余額。營業盈余只能來自產業部門,只有產業部門才能獲得營業盈余。

生產稅凈額計算公式是什么,營業盈余的概念是什么?生產者的增加值由員工報酬、營業盈余、固定資本消耗和超過補貼的間接稅組成,相當于企業利潤,是企業可以自由支配的凈收入。營業盈余具體分為兩部分:所有者收入和財產收入。

財產性收入是指與企業生產經營活動相關的收入。如一個經濟機構使用其所有無形資產,如金融資產、土地、版權和專利所產生的實際或估計收入。

所有者收入等于營業盈余超過財產收入的部分。營業盈余是企業在一定時期內的經營成果,是一定時期內總產業和中間消耗的差額。這部分的金額和規模直接關系到企業的未來發展,影響企業的投資方向。

關鍵詞:

營業執照公示信息

營業執照公示信息