“記賬、報銷、報稅等財務(wù)工作流程繁瑣,我做技術(shù)出身,處理這些問題簡直心力交瘁。”某小微企業(yè)創(chuàng)始人王先生遇到財務(wù)管理難題。

王先生的難題,點(diǎn)出了許多中小微企業(yè)遭遇的財務(wù)管理困境。由于資金規(guī)模有限,這些企業(yè)往往會控制人力成本,選擇一人身兼多職。

然而,財務(wù)管理不僅僅是資金記錄那么簡單,還包括籌資、投資、利潤分配、營運(yùn)資金等各項(xiàng)工作的管理,系統(tǒng)性強(qiáng)。如果管理者對此沒有足夠的認(rèn)識,不僅處理起來分身乏術(shù),還會因?yàn)椴粚I(yè)導(dǎo)致賬面混亂,造成損失。長期下去,更會因?qū)ζ髽I(yè)風(fēng)險預(yù)測分析不足,導(dǎo)致資金流出現(xiàn)意外情況,影響企業(yè)健康運(yùn)轉(zhuǎn)。

近年來,為優(yōu)化中小微企業(yè)財務(wù)管理,各大互聯(lián)網(wǎng)平臺針對其資金運(yùn)轉(zhuǎn)的各個鏈條定制金融服務(wù)工具。比如,用電子合同替代紙質(zhì)合同的騰訊電子簽、使記賬報稅變簡單的阿里云智能記賬工具、主打費(fèi)用報銷的分貝通……借貸寶企業(yè)版則通過幫助中小微企業(yè)盤活應(yīng)收賬款、降低財務(wù)風(fēng)險。

許多中小微企業(yè)在生產(chǎn)、資金等方面無法與大型企業(yè)抗衡,為搶占市場,允許其賒銷或延遲付款,因而產(chǎn)生大量的應(yīng)收賬款,承擔(dān)信用風(fēng)險。并且,管理賬款、定期核查賬款、及時催收賬款等財務(wù)管理工作量大,如果沒有建立完善的應(yīng)收賬款管理責(zé)任制度,便會加大壞賬可能,致使太多應(yīng)收賬款無法回收、企業(yè)現(xiàn)金流量不足,危及企業(yè)生存。

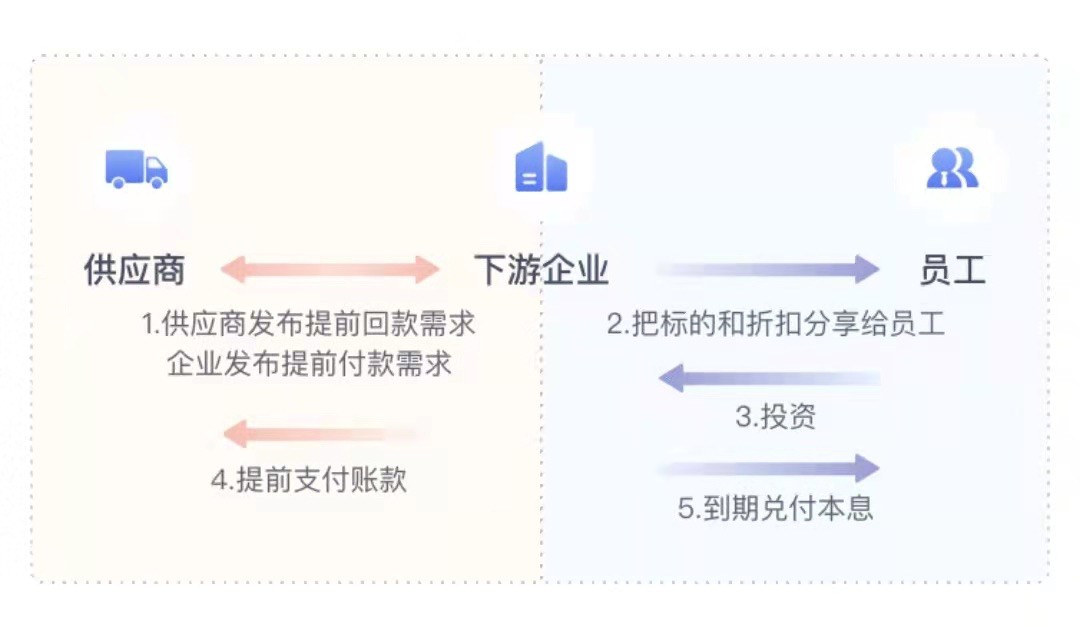

借貸寶企業(yè)版梳理中小微企業(yè)上下游關(guān)系,利用供應(yīng)鏈金融創(chuàng)新解決應(yīng)收賬款難題:中小微企業(yè)通常是下游企業(yè)的供應(yīng)商,對其有應(yīng)收賬款,可向下游企業(yè)發(fā)起提前回款、給予小幅折扣,下游企業(yè)以員工投資資金或自有資金提前付款,分享折扣,從而實(shí)現(xiàn)三方共贏。

借貸寶企業(yè)版操作過程簡單,只有五步:中小微企業(yè)針對應(yīng)收賬款向下游企業(yè)發(fā)起貼現(xiàn),雙方商量約定貼現(xiàn)折扣率。下游企業(yè)發(fā)起員工投資標(biāo)的,設(shè)置年化收益率。員工信任企業(yè),對收益率滿意,放心投資。下游企業(yè)將員工投資資金提前支付給中小微企業(yè)。原來賬期到了,下游企業(yè)不用再付款給中小微企業(yè),賬款已沖抵了,只需到期兌付本息給員工即可。

畢竟下游企業(yè)員工比中小微企業(yè)更熟悉本企業(yè),老板人品信用如何,本企業(yè)是否有賬款,清清楚楚。

并且,借貸寶企業(yè)版運(yùn)用大數(shù)據(jù)、人工智能等金融科技,實(shí)現(xiàn)了鑒權(quán)、簽約、支付、計息、統(tǒng)計、分析、兌付、對賬、做賬等線上化、自動化,全部流程都可線上操作,方便快捷。

中小微企業(yè)利用互聯(lián)網(wǎng)金融工具,是其實(shí)現(xiàn)自身健康、穩(wěn)定、可持續(xù)發(fā)展的必然選擇。借貸寶企業(yè)版對中小微企業(yè)的資本流動和風(fēng)險管控均起到重要的促進(jìn)作用,借貸寶企業(yè)版在提高中小微企業(yè)資金利用效率、優(yōu)化財務(wù)管理的同時,也為社會閑置資金提供了更優(yōu)質(zhì)的投資渠道。

關(guān)鍵詞:

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息